伟业我爱我家:11月北京新房网签继续回升 密云领先

2017-11-27 08:10:57 来源:伟业我爱我家

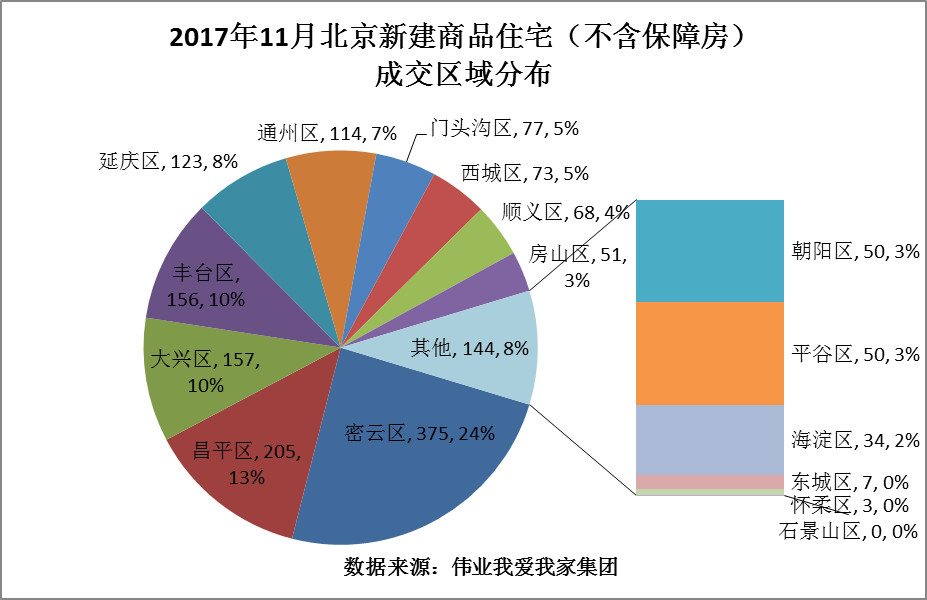

其中,密云区以375套高居榜首,昌平区超过200套,大兴区、丰台区、延庆区、通州区超过100套,其它各区交易量都在100套以下。

据伟业我爱我家市场研究院数据统计,截止25日,2017年11月北京全市新建商品住宅(不含保障房)共网签1543套,环比10月同期增加8.1%,较9月同期增长4.4%,较去年11月同期下降37.8%。其中,自住型商品房网签仅1套;别墅网签302套,环比10月同期增长45.9%;其它新建商品住宅网签1240套,环比10月同期增长1.7%。

今年7月,北京新房网签量降至历史低点,仅有1600余套,随后市场开始缓慢回升,9月回到了2000套以上。由于国庆长假的存在,10月工作日较少,虽然网签量略低于9月,但仍高于7月、8月。11月网签量较9月、10月同期都有所增长,这说明北京新房交易量正在持续小幅上升。

区域分布上,11月北京的新房交易中,交易量最多的6个区分别是密云区、昌平区、大兴区、丰台区、延庆区、通州区。其中,密云区以375套高居榜首,昌平区超过200套,大兴区、丰台区、延庆区、通州区超过100套,其它各区交易量都在100套以下。10月排名第一的朝阳区交易量及排名均大幅下滑,10月排名第四的石景山区则在11月垫底,过往交易稀少的西城区11月仍有73套的交易量,排名第八。整体来看,11月北京的新房交易主要集中在远郊区县,密云则成为了11月最热门的区域。

从项目成交量的排名也可以看出这种明显的远郊化趋势。11月成交量排名前十的项目依次为通用博园、城建万科城、龙湖长城源著、泰禾昌平拾景园、紫金印象、金茂逸墅、阳光家园、檀营国际生态城、中国玺、首开香溪郡,其中密云区占据四席,排名前八的项目中有6个都位于六环以外,市中心的只有西城区的紫金印象,位于二环以内,这也是近几年北京少有的二环内项目。

除紫金印象外,位于三环以内,在11月成交较多的项目还有中国玺、华润昆仑域,其中紫金印象成交53套,中国玺成交41套、华润昆仑域成交37套。不过,随着项目入市时间的拉长,与10月相比,11月份这几个项目的成交量都在下滑。

在这些项目的影响下,11月二环以内的新房交易占比达到了3.4%,二、三环之间达到了5.6%,虽然环比10月分别减少2.5%、0.3%,但与以往相比仍然高出许多。

11月三、四环之间的新房交易占比为3.9%,四、五环之间的占比为4.1%,分别环比10月增长1%、下降2%,二者占比与往常相比变化不大。

11月五、六环之间的新房交易占比为33.5%,较10月减少16.7%;六环以外的占比为49.4%,较10月增加20.4%。虽然六环以外的这个占比并非史上最高,但11月的这种外移趋势表现得非常明显。

户型上,11月一居室、两居室、三居室、四室及以上的占比依次为4.5%、24.1%、41.1%和30.3%,其中一居室、两居室分别环比10月下降2.9%、4%,三居室、四室及以上分别环比10月增加0.9%和6.1%。与9月、10月相比,11月小户型交易占比连续缩小,中大户型占比持续扩大。

与户型结构的变化同步,面积结构上11月也是144平米以下的占比在继续减少,144平米以上的在继续扩大。10月北京新房交易中60平米以下、60~90平米、90~144平米分别占2.7%、20.9%、41.4%,三者占比较10月共减少6.1%;144~200平米、200平米以上各占16.4%、18.7%,较10月分别增加2.3%、3.8%。

成交总价上,11月总价300万以下的交易占比为35.5%,环比10月减少3%;300-500万的交易占比为7.6%,环比减少2.6%;500-1000万交易占比为27.8%,环比增加1.7%;1000-2000万的交易占比为22.6%,环比增加2.2%;2000万以上的占6.5%,环比增加1.7%。整体上看,总价较高的新房交易占比较11月有所扩大。

造成11月北京新建商品住宅大户型、大面积、高总价房源交易占比扩大的主要因素是别墅成交量在11月扩大。截止25日时,北京别墅已网签302套,环比10月同期增长45.9%。成交最多的5个项目分别是泰禾昌平拾景园、龙湖长城源著、观承别墅、金隅上城郡和阳光城君山墅。这些别墅都位于远郊区县,面积大,总价高,其交易量的扩大带来了11月北京新房市场结构的变动。

供应方面,11月新入市供应的新建商品住宅项目共有11个,合计新增1599套新房,面积达24万平米,新增套数较10月全月上升23.3%。其中供应最多的5个项目依次是领秀慧谷、万科弗农小镇、中粮京西祥云、北京城建北京合院和首创天阅西山,供应量都在100套以上。

伟业我爱我家集团副总裁胡景晖分析表示,近年来,随着北京房地产市场的快速开发建设,宅地资源日益减少,新房交易在北京楼市的比重越来越小,且越来越远郊化。进入2017年,严格的楼市调控让北京新房交易规模进一步缩减,交易量已经来到了史上最低谷的时期。整体交易规模较小的情况下,北京新房市场很容易出现结构性变化,单个项目、单种类型的成交通常都会带来结构上的波动。11月正是几个别墅项目交易量的增加带来了户型、价格结构上的变化,而几个三环内项目近几月的入市也带来了环线结构上的变化。

由于市中心土地资源稀缺,北京新房市场近几年有着明显的远郊化特征,新增土地和项目基本都位于五环甚至六环以外。而密云区虽然是北京的远郊区县,但在目前的趋势下也渐渐成为了新房开发的活跃区域,成为了北京新房市场的交易主力。

北京作为一个人口和各类资源集中的特大城市,首次置业和置业升级的刚性需求依旧很大,在新房项目供给偏少的情况下,项目入市后往往很快便能被消化。随着11月新入市的商品住宅逐步增多,意味着北京的新房交易量也将继续增加。

事实上,自7、8月创下历史低点以来,北京新房市场已经进入了触底反弹的阶段,虽然市场交易规模依旧较小,但整体保持了连续上升的态势。在供应持续释放的节奏下,这种稳中有升的趋势还将持续。更重要的是,为贯彻落实供给侧改革,北京今年明确了未来五年的土地供应计划,大幅提升了土地供应力度。随着这些新增项目的逐步入市,未来北京的新房交易量还将持续回升。

此外,在中央“房子是用来住的,不是炒的”精神的指导下,北京的新房供应完全向满足中低收入者的置业需求这一方向倾斜,新增供应包含大量的自住型商品房/共有产权房用地,执行着严格的70/90政策,销售价格也有限制,加上现有调控政策下投机炒房被彻底遏制,未来北京的新房供应结构将更加完善,价格将保持合理水平,交易也将更加健康。虽然一些项目的入市会带来短暂的结构性的变化,但市场整体将会维持稳定,进入可持续发展阶段。