天量供应的背后,北京商业地产市场该何去何从?

2019-12-17 20:39:05 来源:房企观察网

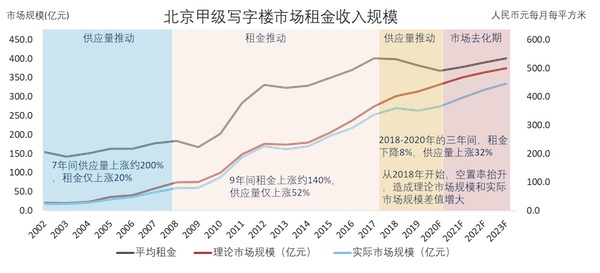

纵观北京甲级写字楼市场发展的历史,整体租金收入规模从2002年的大约30亿元左右,增长到2019年的大约420亿元,18年间增长大概14倍。

北京,2019年12月17日 – 全球顶尖的房地产服务上市公司高力国际(Colliers International)今日召开“高力国际华北区物业市场2019年回顾及2020年展望媒体发布会”,就2019年北京市的写字楼、零售、工业地产、投资四大板块的表现进行回顾并对2020年做出展望。

写字楼部分–北京甲级写字楼市场租金收入规模超400亿,2019年新增供应创历史新高

IMF在年内多次下调了主要经济体的经济增长预期,表明全球经济增长不及预期。虽然这并不意味着会出现全球性的经济衰退,但经济下滑风险正在不断累积。美联储降息一方面对冲贸易战带来的负面影响,另一方面也显示了对于美国经济出现放缓信号的担忧。中国经济增长明年见”5″也是大概率事件,这是从1990年开始到现在的最低增速。中国经济转型已经进入改革深水区,唯有继续不断深化改革开放才是唯一的途径。

纵观北京甲级写字楼市场发展的历史,整体租金收入规模从2002年的大约30亿元左右,增长到2019年的大约420亿元,18年间增长大概14倍,预计到2023年整体理论市场规模将达到500亿元。从市场历史增长的潜在动力来看,基本可以分为三个阶段:第一阶段是从2002年到2008年,主要动力来自于供应量提升,7年时间供应量增长约200%,但租金增幅只有20%;第二阶段是从2009年到2017年,这个阶段的规模推动主要来自于价格上涨,9年间租金涨幅约140%,供应量上涨只有50%左右;第三阶段也就是从2018年开始到2020的第二轮市场供应高峰,供应量预计超过30%,但租金处于下降通道中。在未来的第四阶段,整体市场将进入一个2-3年左右的市场去化周期。从2018年开始,理论市场规模和实际市场规模之间的差距越来越大,主要原因就是因为从2018年开始,整体市场的空置率水平高企,市场闲置面积资源越来越多,导致市场租金缺失的部分越来越大。在中国不断优化营商环境,深化对外开放,大力稳定利用外资,不断完善外商投资相关法律的背景下,我们发现写字楼租赁市场的外资机构的租赁需求正在不断增加,相信这个趋势在2020年依然会延续,为整个去化周期提供强有力的需求支撑,整体市场空置率会在2020年触及最高点后逐步回落。

回顾2019年,北京甲级写字楼市场迎来了不平凡的一年,市场各项指标均出现现象级的变化,预示着北京甲级写字楼市场进入又一个新的发展阶段。

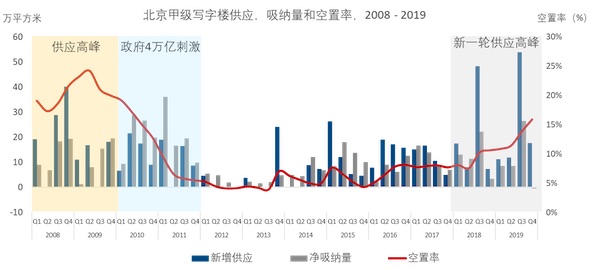

首先,北京甲级写字楼市场新增供应量创历史新高。从2019年全年来看,全年供应量超过90万平米,这是有历史记录以来的最高值。上一次出现这样的情况还要追溯到2007-2009年的时候,但当时也没有达到单年新增供应量超过90万平方米。其中,第三季度的新增供应量单季度54万平米,比2008年到2018年年平均值还要多8万,比供应量低点2012年到2014年的三年供应量之和还要多8万平米。

其次,北京甲级写字楼市场空置率达到近十年阶段性高点。截止到2019年底,北京甲级写字楼的空置率达到15.9%,这也是从2010年以来的最高值。空置率高企主要就是因为从2018年开始,整体市场就进入了又一个供应高峰期。2018年的全年供应量达到近81万平方米,使得整体市场空置率突破10%的市场均衡点,达到10.6%。进入2019年,新项目陆续入市,加之2018年尚未完成去化的累计面积,导致空置率在一年间上升了5.3个百分点接近16%。同时,得益于相对稳定的市场需求,空置率的攀升得到了有效控制,但需要指出稳定的吸纳量得益于高品质新项目入市前的提前预租,预租对于空置率的影响大概在1%左右。预计本轮供应高峰将在2020年底基本结束,整体空置率水平也将在2020年触及最高值。

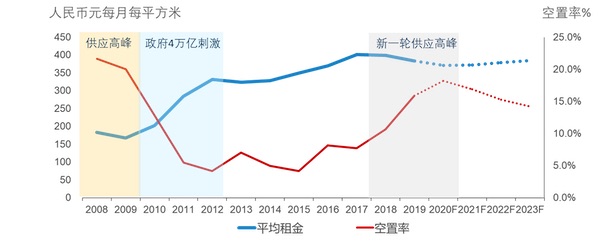

最后,北京甲级写字楼市场首现十年最大租金降幅。虽然是最大的租金降幅,但整体租金回调幅度依然有限,截止到2019年底整体市场平均租金是383元每月每平方米,年降幅4%左右。面对市场如此大量的供应,以及不断抬升的空置率水平,可以看出北京市场的租金表现依然坚挺。综合所有数据,我们认为市场租金已经进入阶段性调整时期,整体调整时间或持续一年到两年左右。

俗话说“不谋全局者,不足谋一域”。无论是市场管理者还是市场参与者,我们都需要对于北京写字楼市场的发展有清晰的现状认知,这种认知不仅仅来自于对自我发展的了解,也来自于北京乃至中国写字楼市场在全球范围内的发展认知。

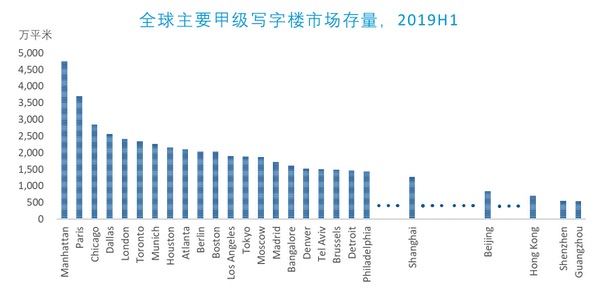

从全球甲级写字楼市场存量来看,全球主要城市的甲级写字楼存量大部分都集中在欧美发达经济体的核心城市,纽约曼哈顿,巴黎,芝加哥,达拉斯,伦敦,多伦多,慕尼黑等。这也从一定程度上反映出经济发达的城市对于写字楼发展有着很强的推动作用。或者说,从供给侧结构性改革的角度来看,整体经济从工业化向服务业转型的过程中,市场对于高品质写字楼有着极强的需求,或者说高品质写字楼是服务型经济体发展所需的重要基础设施。

![]()

北京甲级写字楼市场存量依然不到曼哈顿的20%,不及巴黎的25%,只有排在第十位柏林存量的40%左右。上海作为国内最大的甲级写字楼市场,其整体存量也不到曼哈顿的30%,不及巴黎的40%。这样的存量数据似乎和中国全球第二的经济体量的身份似乎不太相符,但从我们看来,这样的数据恰恰反映了过去20年中国写字楼市场以求速度,赚快钱为主的发展特征,以及过去几十年中国以工业化发展为主导的经济发展模式。

![]()

令人庆幸的是,从全球主要城市的甲级写字楼未来供应水平来看,在未来5年内,新兴经济体将主导全球甲级写字楼未来的供应格局。中国,印度和俄罗斯成为全球写字楼市场的主要未来供应来源。深圳的甲级写字楼供应领跑全球,而且中国的四个一线城市全部上榜。同时,主要的二线城市如武汉,南京和杭州,都有较大的写字楼未来供应。

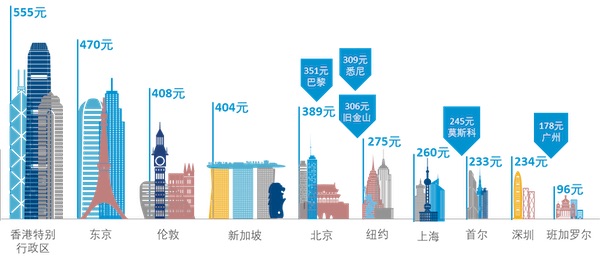

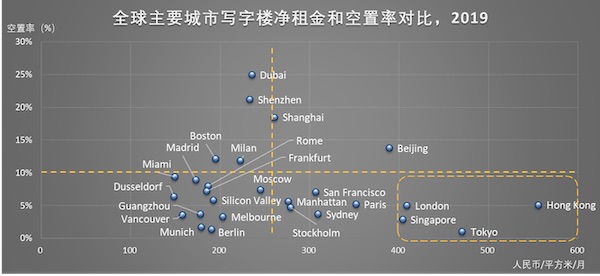

从全球主要城市甲级写字楼租金水平来看,香港依然是全球最贵的写字楼市场,北京和上海已经跻身全球最昂贵的写字楼市场的前列,仅次于东京,伦敦和新加坡。

如果我们把租金和空置率横向对比来看,能够享受高租金,低空置率的市场主要是香港特别行政区,东京,伦敦和新加坡,四个城市的空置率都在5%左右或以下的水平,且租金水平较高。全球主要城市的甲级写字楼市场租金都在30-40美元每月每平米左右的水平,从空置率来看也都比较健康,低于10%的水平。北京和上海的租金水平较高,空置率也相对合理。深圳市场空置水平目前已经超过20%,而且随着未来几年全球最大的写字楼供应量陆续入市,深圳市场未来4-5年的市场情况将会承受很大压力。然而,得益于粤港澳大湾区的整体规划,同时大湾区又是中国经济开放程度最高、经济活力最强的区域,所以深圳市场的中长期发展依然非常值得看好。

从第三产业发展的角度来看,中国和欧美发达经济体在服务业发展方面还有很大的差距,而第三产业的发展又是推动高品质写字楼市场发展的核心动力之一。处于转型期的中国经济,服务业将会是中国经济挖掘深层增长潜力的重要抓手。从这个角度来讲,随着中国服务业的发展,大量来自于服务业的办公需求将会成为写字楼市场发展的重要推动力。从经济发展和甲级写字楼市场存量的角度看,中国甲级写字楼市场存量依然还有很长的路要走,中国写字楼市场也正在从粗放的追求发展速度向精细化管理,追求质量转变。北京不仅在2019年迎来了创历史记录的新增供应量,同时随着新的高品质项目入市,整体写字楼品质又得到进一步提升,例如北京第一高楼(528米)中信大厦(中国尊)和亚投行总部所在地亚洲金融大厦。同时,随着轨道交通的不断完善,楼宇区位优势的影响会逐步减小,楼宇品质,周边配套,物管理念,租金水平等因素将会在未来的市场竞争中扮演更加重要的角色。

资本市场

2019年北京大宗交易市场活跃,有望创造历史最高交易记录。除内资依旧是主力买家外,外资今年在北京市场也非常活跃。城市更新类项目是大家最受关注的,业态依然是写字楼为主。除了核心区,更多的投资人开始关注一些有潜力的区域或产业聚集的区域,比如望京,上地,丽泽等。

鉴于北京有限的新增供应及目前的宏观经济,2020年北京依然会是大家关注的市场,这也更加加快了投资人布局北京的决心,活跃的市场流动性也让我们对明年的北京大宗交易市场充满信心。

城市更新下的商业发展:商业升级、提升品质、价值提升

2019年下半年,北京零售市场共迎来20万平方米的新增供应,市场总存量达到616万平方米。消费者对于“潮流””个性化“品牌追求热度呈现增长趋势。潮流服饰品牌DUSTOFGODS,RICK OWENS,SACAI均首次登陆北京市场。同时,业主更加注重与消费者建立情感联系,健康体验类品牌租赁市场活跃。全市下半年部分购物中心品牌调整计划持续进行,空置和租金基本稳定。下半年全市中高端购物中心空置率同比微降0.2个百分点至1.9%,首层平均租金同比微涨0.3%至814元每月每平方米。

我们预计2020年,全市将迎来113万平方米的新增供应量,80%将位于郊区新兴区域。2020年激增的新增供应将推高2020年空置率至6.6%,同比上涨4.6个百分点。同时,首层平均租金或将同比下降9%至739元每月每平方米。我们认为,由于郊区商圈的日渐完善,未来郊区居民日常消费需求将会被有效满足,消费外溢有所放缓,全市商圈都将面临更大的竞争压力。我们建议,核心商圈和郊区新兴商圈进行差异化定位。其中,核心商圈立足于辐射全城消费者的定位,着力打造出引领全城潮流消费趋势的高端商业体。于此同时,位于郊区新兴区域的项目,立足于服务区域级消费者的定位,打造出满足消费者日常需求的一站式消费场所。

城市更新被视为行业在未来5-10年的阶段性风口。在去库存、去杠杆的政策调控下,城市更新担当了重要的角色。商业类物业由于其广泛的用途,一直备受行业关注。2019北京市商务局确定了十家传统商业的转型试点名单,包括:东城区王府井百货大楼;西城区西单商场、长安商场、百盛购物中心;朝阳区蓝岛大厦、赛特购物中心;海淀区翠微百货、甘家口大厦;丰台区资和信百货;顺义区顺义国泰百货。十家商场有的已经开始改造有的正在做改造方案,从经营方式来看,都是老牌以百货起家的商业,改造方式都是内部整体购物环境提升,品牌提升,业态比例调整。

商业更新的几种方式:

- 适应性升级改造:

- 由于商业近些年的多业态组合与变化,消费者对购物环境的要求提升,原有的业态规划和设备设施已不能完全满足新的消费需求,商业运营方通过自有资金从新打造新的活力。

- 轻资产运营:

- 通过引进有实力的购物中心运营方将资产盘活,借助连锁品牌方的品牌影响力和运营能力提升租金收益和达到资产升值的目的。

- 资本方+专业运营方:

- 一方要有重度运营的产品打造能力,要有超前的商业规划意识;另一方能有复杂并购项目的交易能力,领先的金融创新能力及高效的资源整合能力,丰富的资产管理与退出规划能力,

商业更新的发展趋势:

- 核心区的商业更新形式会越来越多

- 商业改办公:低层和地下做商业,二层以上做办公

- 商业改综合:低层做商业+中间层做办公+高层做公寓或商务酒店

- 商业改定向服务:医疗健康为主,旅游服务+出入境签证,教育培训为主,展厅体验

- 未来老旧商业更新将会出现更多的连锁化品牌

- 优质的老旧商业将以连锁化的商业模式出现,连锁类商业有着更好的品牌号召力和快速的更新能力,同时会以全新的业态组合和更加精准的定位出现,社区化的商业更新将以周边1-2公里主要人群为服务对象,业态会以精品生活超市、餐饮、儿童教育培训、健身等生活配套为主。

- 商业类城市更新将逐步向非核心区延申

- 随着核心区域老旧商业项目的不断减少及竞争的加剧,未来核心区以外的老旧项目也将成为新的热点区域,比如大兴的火神庙商业中心将以大悦春风里亮相。还有顺义国泰,昌平的阳光商厦等。

物流地产市场回顾

北京、环京地区需求仍然保持旺盛,租金涨幅稳健

预计截至 2019 年第四季度,北京及环京地区物流地产市场的高标仓库总存量为 276万平方米,长期处于供不应求的状态。北京地区因租户结构调整,整体空置率全年微涨至4%,环京地区空置率为2%。北京区域的平均净租金仅次于香港地区,已上升至人民币1.72元每天每平方米。预计未来两年区域新增供应总计约160万平方米,绝大部分位于环京区域。鉴于优质仓储项目巨大的增值潜力,物流物业仍为地产领域最热门的投资类型之一。

天津地区整体空置率攀升,市场需求较为稳定

预计截至 2019 年第四季度,天津物流地产市场的高标仓库总存量为 429万平方米,2019年已进入市场的新增供应达67万平方米。2019 年,天津物流市场整体新增供应较上年大幅增长,因此市场整体空置率上升,空置率上涨为 13%;平均净租金略有下降,为 0.98元每天每平方米。到2020 年底,预计天津整体市场新增供应为98万平方米,总存量将达到 528万平方米。

北京工业市场政策回顾

在工业及产业发展政策方面,2019年5月,北京市连续发布了《关于进一步完善已建成研发、工业项目转让管理有关问题的通知》和《关于进一步明确已建成产业项目买受人审核有关问题的通知》,就工业、研发类项目的转让,对买受人的申请、相关部门的审核流程、时间及其他操作细节等做了规定,有助于规范整体市场行为,提升产业发展环境。