头部房企的“优秀样本”

2021-03-18 10:28:40 来源:公众号:地产更新

融创如何做到均衡、高质量增长?

在复杂多变的房地产市场格局下,如何在不确定性中寻找确定性?这考验的是一家房企的战略应变与实战能力。

逆境中前行方显英雄本色,面对市场挑战,融创中国再次发挥出色,交出了一份令市场惊呼的均衡、高质量增长成绩单,堪称头部房企的“优秀样本”。

年报显示,2020年全年,融创录得营业收入2305.9亿元,同比增长36.2%;归母净利润356.4亿元,创历史新高,同比增长36.9%;每股盈利7.82元,同比增长30.6%;预计每股分红1.65元,同比增长33.9%。

都说2020年是中国房地产行业难上加难的一年,在复杂的外部环境下,融创不仅实现超预期降档,同时各项业绩均表现亮眼,展现出了强大的综合能力。

那么,融创到底做对了什么?有必要深度解读融创的“成功学”。

超级头部的硬核实力

如果对于融创2020年的表现做评述,应该说融创在加速确立成为各方面均好和具备全面竞争优势的头部房企。

其实,想要做到头部房企并非易事,必须依靠稳扎稳打的硬实力是做保障。

从销售业绩上来看,融创2020年录得合同销售额5753亿元,稳居行业第四。

当然,在激烈的城市竞争中,不仅仅是销售量更在于“攻城拔寨”的本事,这彰显出融创销售与品牌的双重实力。

报告期内融创持续巩固核心城市领先地位,在55个城市的销售额排名进入前10,其中12个城市(如杭州、重庆、武汉等)销售额名列第1名,另有25个城市排名前五。

核心城市靠前的销售业绩,有力的保障了融创整体业绩的稳定中爬升。

破百亿的城市持续增加,使得融创的发展更加均衡。

数据显示,包括杭州、重庆、武汉、上海、北京、广州、南京、苏州、天津及青岛等20个城市的销售金额逾百亿元,杭州、重庆和武汉3个城市的销售金额逾300亿元。

不仅在销售上敢于打胜仗,融创在产品力上同样保持行业领先。

2020年,融创的综合产品能力有了更进一步的扎实推进。随着行业首个完整宋式人居产品——重庆长乐雅颂正式亮相、融创第三座TOP级中式产品——重庆融创桃花源落地西南,属于现代产品谱系的融创壹号院系、源系也诞生了创新产品,融创的产品谱系更加成熟完善。

围绕主力客群年轻化及科技化发展趋势,融创在高端精品定位的基础上,持续升级户型、社区、服务等方面的功能,打造“I AM I”年轻化生活新主张。

2020年,亿翰智库“中国房地产超级产品力研究成果”中,融创位居产品力榜首。

成长高确定性

巴菲特曾说过:“如果非要我用一个指标进行选股,我会选择净资产收益率,那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”

可以这么说,评价一家企业的价值,一定要具有成长高确定性。可以说,茅台做到了。反观地产行业中能做到的很少,但融创是个特例。

2020年,融创的归母净利润创下了356亿元的历史新高。

历史数据显示,2017年至2019年,融创在营业收入上保持在高达60%的复合增长率。在3000亿至5000亿超高规模上,融创的合同销售额三年复合增长率也达到了24%。

当然,高成长价值的背后离不开“真功夫”。多年来,卓越的拿地能力以及对于周期的精准把握,始终是融创发展的核心竞争力之一。

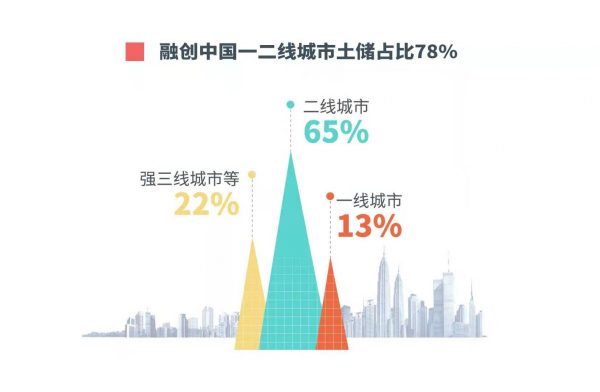

2020年,在竞争激烈的土地市场,融创发挥多元的拿地优势,坚持高标准拿地策略,巩固高质量土储优势。截至2020年底,融创土地储备约78%位于一二线城市,平均土地成本仅约4270元/平方米。

截至2020年末,融创集团连同其合营公司及联营公司的土地储备约2.58亿平方米,其中约78%位于一二线城市,平均土地成本仅4270元/平方米。

核心高质量的土地储备将有力支持未来销售目标的达成、充裕流动性的保持及负债率水平的稳步下降。

可以说,融创的“成功学”源自于土储质优量足,高标准审慎拿地,核心城市保持领先,产品服务持续创新引领,保障高质量增长。

2021年,融创全年可售货值预计超过9000亿,其中超过78%位于一二线城市。

超预期降杠杆

三道红线监管之下,一度被认为会普遍增加房企的生存压力。然而对融创而言,则是“化压力为动力。”

融创相信管控新规有利于房地产行业长期、稳定、健康的发展。

融创推动资本结构的持续优化,加速满足央行的指标管控要求,夯实均衡稳健的发展态势。在各项经营业绩稳健增长的同时,融创凭借战略优势和坚实基础,持续优化资本结构。

2020年底,融创净负债率大幅下降至96%,非受限制现金短债比提升至1.08,剔除预收款项后的资产负债率下降至78%。两项指标成功达到“三道红线”政策标准,一年期内超预期迅速降至“黄档”。

在3月12日的业绩会上,融创中国董事会主席孙宏斌表示:“三道红线后投资者不用担心负债率了,因为央行替你操心了,融创2年前就开始降负债了,明年我们就能提前达标。”

其实从资产负债率上来看,融创的确履行了此前管理层的承诺,于2017年至2020年实现了三连降。

花旗发表研究报告指出,融创拥有强劲资产负债表,目前已达到要求的“黄档”,2020年稳健的业绩反映公司持续降负债的成效。

融创中执行董事兼行政总裁汪孟德表示,2020年三个指标有大幅度的优化,其中有两个指标已经达标。但汪孟德强调,到2023年公司的债务指标还会持续优化,最后一个指标会在2022年提前完成。

“地产+”业务已现锋芒

客观地说,融创善于判断、穿越行业周期,不仅快速稳扎稳打进入行业头部阵容,更极具综合竞争优势。

融创如同打造一艘超级航母,不仅地产主业上稳居头部房企。其“地产+”在行业内已逐渐呈现出蓬勃的生命力和竞争力。可以说,已率先完成“地产+”赛道布局 ,各产业快速建构头部竞争优势。

2020年11月19日,融创服务(01516.HK)成功登陆港交所,加速建立物管行业头部企业的竞争优势。

从其年报来看,同样是表现强劲,高质量的增长态势明显。

融创服务2020年录得营业收入46.23亿元,同比大幅增长约63.5%,三年复合增长率达58%;归母净利润6.20亿元,同比大幅增长约129.6%,三年复合增长率达152%。

被视作“诗和远方”的融创文旅同样有着优异表现。

2020年,融创文旅通过开放式经营、主题夜游、业态权益互通、构建“融创文旅俱乐部”线上会员平台等持续创新的经营策略,疫情后业绩得到快速恢复。2020年下半年,客流量同比提升33%,全年总客流超1亿人次;2020年收入约38.8亿元,同比增长36%,管理利润达约6.27亿元,同比大幅增长311%。

在融创文旅众多产品业态中,融创冰雪依托四季运营优势,已完成市场提前卡位,目前布局全国18个城市,规划18个滑雪场,其中7个滑雪场已开业,总接待333万人次。

哈尔滨冰雪大世界

目前,融创已成为国内最大的室内冰雪运营商。与此同时,融创整合已创立二十余年的超级冰雪IP—哈尔滨冰雪大世界,打造集室内、室外于一体的冰雪娱乐度假目的地。

融创文化,在2020年取得长足发展。期间,融创文化不断完善业务布局,坚定超级IP长链运营模式,围绕真人电影、真人剧集、动画电影、动画番剧、短视频五大赛道持续进行深度布局和优质内容项目制作。

融创文化已完成七大动画工作室布局,并在影视领域实现头部内容项目的稳定输出。旗下Base首部原创动画电影《许愿神龙》2021年1月上映后,收获超1.6亿票房;2021年春节档,融创文化参投的影片《刺杀小说家》和《熊出没·狂野大陆》,分别收获超10亿和5.75亿的票房。

至此,融创已完成具备广阔成长空间的“地产+赛道布局。

经受住了复杂外部环境的考验,2020年,融创的地产主业实现均衡高质量发展,竞争优势持续强化;“地产+”业务发展迅速,竞争力不断提升。

对于未来,融创表示,将继续推动“地产+”业务快速发展,建立竞争优势,为本集团长期发展提供增长动力。

房地产行业属于黑马时代过去了,未来一定属于头部房企,因为机会和资源都将更多地向存量头部优秀公司集中。

可以预见,更加强大的融创正在崛起。

融创将凭借全面竞争优势,得以更加均衡、高质量的发展,成为具备广阔增长空间的大型企业集团。